요즘 차트를 보면… 늘 뭔가 불안했다.

“지금 들어가도 되나?”

“혹시 반대로 가면 어떡하지?”

생각이 꼬리에 꼬리를 물고, 손가락은 매수/매도 버튼 위에서 망설인다.

근데 이번에 공부하면서 느낀 게 있다.

내가 불안한 이유는 예측을 못해서가 아니라, ‘틀렸을 때 어떻게 할지’가 정해져 있지 않아서였다.

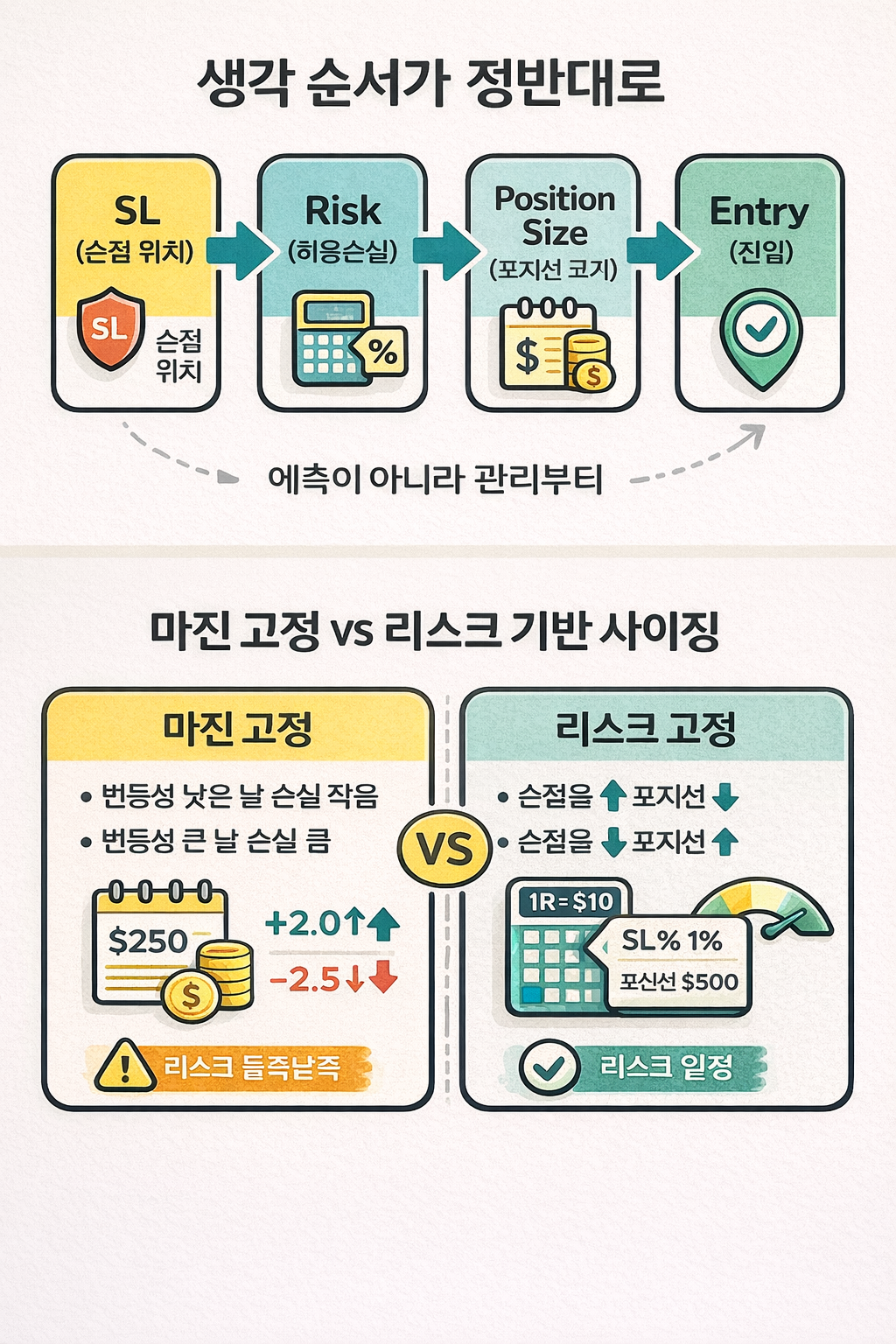

1) 진입은 사실 “마지막 단계”였다

나는 항상 이렇게 시작했다.

- 어디서 들어가지?

- 얼마 넣지?

- 롱이야? 숏이야?

근데 순서가 바뀌니까 훨씬 깔끔해졌다.

✅ 이렇게 생각하니까 머리가 정리된다.

- 손절은 어디? (SL)

- 틀리면 얼마까지 잃어도 되지? (리스크)

- 그럼 포지션 크기는 자동으로 얼마? (사이징)

- 마지막으로 진입(Entry)

진짜로… “들어가는 법”이 아니라 **“나가는 법”**을 정하고 나서부터 매매가 덜 무서워졌다.

2) SL(손절)부터 정하는 게 왜 중요한지 이제 알겠다

예전엔 SL을 그냥 대충 잡았다.

“여기 깨지면 손절” 같은 느낌?

근데 그러면 매번 손절 거리가 달라지고, 결과적으로 한 번 틀렸을 때 계좌가 얼마나 줄어드는지도 들쭉날쭉해진다.

그래서 배운 게 이거:

**SL은 ‘내가 틀렸다고 인정하는 거리’**다.

SL을 정하면, 그다음부터는 수학이 알아서 해준다.

3) 마진을 %로 정하는 방식 vs 리스크 기반 포지션 사이징

처음엔 “마진을 25% 넣고 3배 레버리지”처럼

그냥 편한 방법이 좋아 보였다.

근데 문제는… 시장은 매일 변동성이 다르다는 것.

- 어떤 날은 SL이 0.8%

- 어떤 날은 SL이 2.5%

마진을 고정하면 결과가 이렇게 된다.

- SL이 짧은 날: 너무 조금 잃음(수익도 작음)

- SL이 긴 날: 너무 크게 잃음(계좌 흔들림)

그래서 등장하는 게 이 공식:

✅ 포지션(진입 금액) = 허용손실 ÷ SL%

예를 들어 계좌가 1000달러고,

내가 한 번 틀리면 10달러(=1%)만 잃고 싶다면:

- SL이 2%면 → 포지션 = 10 ÷ 0.02 = 500달러

- SL이 1%면 → 포지션 = 10 ÷ 0.01 = 1000달러

즉 변동성이 커져서 SL이 길어지면 포지션이 자동으로 줄어든다.

이게 마음에 들었다. 뭔가 “사람이 덜 개입해도 계좌가 보호되는 느낌”.

4) 레버리지 3배면, 손절 2%가 계좌 -6%냐?

이 질문도 진짜 많이 헷갈렸다.

결론만 말하면:

- 가격이 내 반대로 2% 움직였고

- 레버리지 3배라면

- 계좌 수익률은 대략 -6%에 가까운 체감이 날 수 있다

(수수료/체결/증거금 구조 때문에 약간 차이는 있음)

그래서 레버리지는 “돈을 빨리 불리는 마법”이 아니라

좋든 나쁘든 결과가 빨리 나오는 가속 페달이었다.

5) “최대 마진 25%”가 왜 ‘고정’이 아니라 ‘최대’인지

이 부분이 되게 실전적이었다.

리스크 기반 사이징을 하다 보면

SL이 너무 짧아지는 날이 있다.

그럼 공식상 포지션이 너무 커진다.

그때:

- “그럼 마진도 커지는데… 이거 괜찮아?”

- “혹시 스파이크 한 번에 계좌 흔들리는 거 아냐?”

그래서 최대 마진 상한(cap) 을 둔다.

즉:

- 평소엔 리스크 공식대로 사이징하되

- 마진이 계좌의 25%를 넘으면 강제로 줄이는 것

그래서 “고정 25%”가 아니라 **최대 25%**라고 표현하는 게 맞다.

6) ATR × 1.2 손절은 왜 자주 쓰는가

ATR은 “최근 평균 변동폭”이다.

SL을 ATR 배수로 잡으면 좋은 점이 있다.

- 시장이 조용할 땐 SL이 자동으로 줄고

- 시장이 시끄러울 땐 SL이 자동으로 늘어난다

그래서 “변동성 반영”이 된다.

그럼 1.2는 왜 1.2인가?

내가 이해한 결론은 이거였다:

1.2는 정답이 아니라, ‘노이즈는 버티고 진짜 이탈은 컷’ 하려는 타협점

1.0 ATR은 너무 예민해서 자주 털릴 수 있고

2.0 ATR은 너무 넓어서 손익 구조가 망가질 수 있다.

그래서 1.2가 “출발점”으로 많이 쓰이는 것.

7) 타임프레임이 달라지면 뭐가 달라질까?

이건 꽤 신기했다.

타임프레임이 커지면 보통:

- ATR이 커지고

- SL%도 커지고

- 리스크가 같다면 포지션은 줄어든다

즉,

- 15m에서 SL이 1%면 포지션이 커지고

- 1H에서 SL이 2%면 포지션이 작아진다

그리고 15m는 거래 기회가 더 많을 수 있지만

노이즈/휩쏘도 더 많아질 수 있다.

결국 “TF 바꾸면 진입 느낌만 바뀌는 게 아니라

SL, 포지션, 매매횟수, 수수료 영향까지 같이 바뀐다”는 게 포인트였다.

8) 계좌가 커지면 자연스럽게 마진도 커진다 (복리 느낌)

이건 되게 좋았다.

리스크%를 고정해 두면:

- 계좌가 커질수록 허용손실($)이 커지고

- SL은 시장이 정하고

- 결국 포지션/마진이 자동으로 커진다

그래서 “이겼으니까 이번엔 크게!” 같은 감정적 베팅이 아니라

계좌 성장에 따라 자연스럽게 커지는 구조가 된다.

오늘의 결론: 매매가 덜 흔들리는 이유

오늘 깨달은 건 이거다.

나는 “어디서 들어갈까”만 고민했는데

사실 그보다 먼저:

- 어디서 나갈지

- 틀리면 얼마 잃을지

- 얼마나 들어갈지

이 순서가 잡히면

진입은 생각보다 덜 중요해진다.

그리고 이상하게도

“예측”이 아니라 “관리”를 배우니까

차트가 덜 무섭다.